Pau Ninja

Pau NinjaLo tengo todo a Bitcoin. Cuando he mencionado esta estrategia en las entrevistas que me han hecho otros creadores de contenido o incluso cuando lo dije en Televisión Nacional Española, me tacharon automáticamente de loco.

Bueno. Cuando Bitcoin estaba arriba era un genio y cuando baja soy un kamikaze. La opinión de la gente es más volátil que el precio de Bitcoin, pero yo soy impasible y tengo la convicción que estoy haciendo lo correcto (de lo contrario no lo haría).

Por esto voy a ser como una maldita roca inmóvil golpeada por un mar de comentarios de hate mil veces al día. Me da igual.

Antes de que esta gente pueda escuchar mi argumentos ya me ha tachado de extremista por tener el 100% del patrimonio en Bitcoin o por solo comer carne alegando que «lo mejor es el balance y que no haya demasiado de nada».

¿A sí? ¿A caso estar extremadamente sano no es mejor que estar medio sano? ¿A caso que te sobre el dinero no es mejor que tener lo mismo que la media? ¿A caso amar y ser amado un montón no es mejor ¿A caso ser completamente libre no es mejor que ser esclavizado de 9 a 5 cada día? Vuélveme a decir cómo algunos extremos no son mejores que algunos balances.

Aplicar las normas del sistema monetario

Si buscar «diversificar inversiones» en Google en los primeros resultados te aparecerán artículos de bancos. Esto ya nos da una pista de buenas a primeras de quien sale ganando si decidimos no poner todos los huevos en la misma cesta.

Los bancos (que al fin y al cabo bancos y gobiernos son lo mismo). Ambos son nuestros queridos amigos que siempre quieren lo mejor para nosotros, ¿verdad? Porque siempre quieren que ganes dinero. No ellos. Que va. Si son casi ONGs. Que antes usaran esclavos para trabajar gratis no significa que sigan siendo el diablo…

Pero es que la esclavitud sigue existiendo. Pero está encubierta y es sutil para que no te revoluciones. Antes los líderes mundiales pillaban los esclavos y venga, a trabajar gratis. Ahora tenemos que trabajar… por dinero. Pero resulta que el gobierno imprime todo el dinero que quiere de forma ilimitada.

Y que no se te olvide devolver la mitad en forma de impuestos. Sólo para que te quede claro quien es el jefe y que le debes tu vida al Estado.

¿Es de locos que tenga todo mi patrimonio en un activo que no se puede crear de la nada y el Estado no pueda tocar como es Bitcoin? ¿O es más loco dedicar 1/3 de tu tiempo de vida para que te den papeles del Monopoly que degradan tu tiempo de vida?

Nos tratan de tontos. Al menos los esclavos de antes sabían que eran esclavos. Ahora con estos pasos extras de la esclavitud moderna nos pensamos que llueve cuando nos están meando en la cara.

Si desde 1971 estamos envueltos en un funcionamiento de sistema monetario actual que te hace esclavo de un dinero que pueden imprimir de forma ilimitada y que por lo tanto, cada vez que multiplican el dinero tu tiempo de vida se divide (porque has tenido que usar tiempo para generar ese recurso ilimitado), ¿cómo nos escapamos de ahí de esta estafa piramidal tan grande?

Para mi tener Bitcoin es hacer «short» a la estafa piramidal que es nuestro sistema monetario actual. Apostar en contra, y aunque algunos pensarán que es imposible «tumbar» a un monstruo quizás demasiado grande para combatir, los bitcoiners tenemos un aliado que nunca ha fallado: la historia.

Seguir el curso de la historia monetaria

Nunca ha habido un sistema monetario de dinero fiduciario que haya sobrevivido al paso de la historia. Este sistema es como el comunismo en el sentido que los más interesados en implantarlo lo han hecho una y otra vez, pero siempre se ha terminado con los mismos resultados: quiebra.

Pregúntaselo a los 130 millones de ciudadanos que vivieron la economía romana (#373). Gobernantes creando monedas de la nada que llevó a una hiperinflación encubierta. Como ahora.

Aunque no creo que tardemos 2 siglos en caer como en Roma porque ahora que tenemos una economía digital que crea una cultura en la que todo sucede rápido, Seguramente este sistema monetario no tardará dos siglos en caer, pero veo una agenda que nos empuja a mantenerlo el máximo de tiempo posible.

Por esto nos castran figuradamente y literalmente. De mente y de cuerpo. La guerra entre hombres-mujeres, el racismo, los géneros, un montón de patrañas más que lo único que buscan es quebrantar la sociedad desde dentro.

Y biológicamente no es casualidad el auge del veganismo demonizando la carne. Así nos pueden hacer dependientes de sus hamburguesas de laboratorio y de alimentos llenos de fitoestrogenos que te castran químicamente (por algo hay menos posibilidad de tener hijos y más cesáreas) (#406).

Con eso se consigue un control de la población occidental pero también que nuestro libido, nuestro drive, nuestra asertividad esté lo más capada posible para que nadie piense ni tenga ganas de revolucionarse.

La historia siempre se repite o si más no al menos termina rimando. Nos cuesta mirar a más de un par de décadas vista pero ya sería hora de dar a la historia universal la importancia que se merece. Como dijo el poeta francés Victor Hugo «¿qué es la historia? pues un eco del pasado hacia el futuro».

Por esto para mí me parece más tontería apoyar la diversificación pensando en estudios y papers empíricos actuales de la última década. Es como intentar predecir el precio de una acción a toro pasado. El mundo va cambiando demasiado rápido para ceñirnos en esto. Alejémonos un poco con la lupa.

No perder poder de compra

La Reserva Federal de Estados Unidos fue creada en el año 1913, y el Banco Central Europeo en 1998. También para ponerlo en perspectiva el propio € como moneda tiene poco más de 20 años (que por cierto cayó ya un 15% de su valor en los primeros años de salir) y el $ aunque tiene 2 siglos de historia, ha sido una divisa muy distinta en distintos periodos de tiempo aunque haya mantenido el mismo nombre. Y sí. También ha perdido como el 98% de su valor.

Con esto quiero hacer ver que quizás Bitcoin es volátil, pero en su tiempo de vida ha subido. En cambio el dólar, los euros, cualquier moneda… sólo va hacia abajo. Si ya se ha devaluado en un 98% significa que tu tiempo de vida, el que has usado para generar ese dinero no ha servido para nada.

«Ya Pau, pero ¿y si invierto? ¿Entonces mis activos van subiendo de valor mientras el valor del dinero baja no? En un rato veremos que invertir en otros activos representa una falsa seguridad.

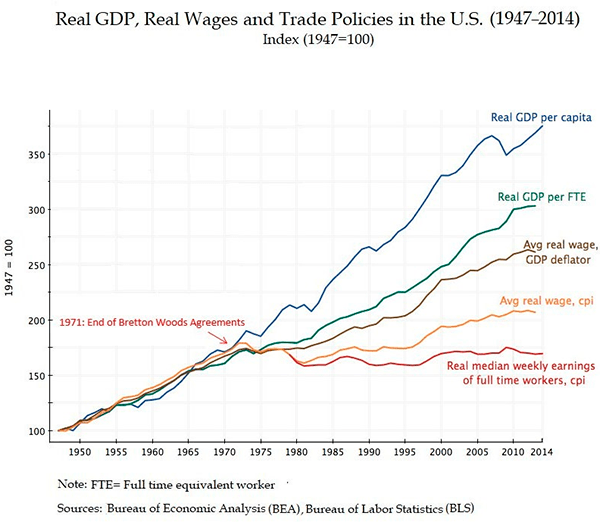

Desde que terminó el acuerdo de Bretton Woods y se salió del patrón oro en 1971, la divergencia entre el PIB, los salarios medios más frecuentes, el incremento de deuda y la devaluación constante de las divisas fiduciarias, no han hecho más que aumentar. La separación entre todos estos puntos es cada vez mayor.

Vaya, que aunque pueda parecer que los salarios aumentan (y lo hacen, un 2% anual de media), el coste de la vida en comparación es muchísimo mayor. Se separa mucho más del tiempo que gastamos generando dinero.

Así que a menos que encontremos un vehículo de inversión que nos dé más de un 20% anual con un riesgo mitigado, poco sentido tiene para mi tener una cartera de inversión con un objetivo de 4-5% anual de rentabilidad si después la devaluación total es mucho mayor.

¿Hay maneras de generar más de un 20% anual con inversiones? pues sí. ¿Con riesgo mitigado? no. Algunos tendrán una aversión al riesgo nula, pero la mía es muy elevada. Me considero conservador.

Ahorrar a largo plazo

Imaginemos un mundo en el sistema monetario actual funcionara bien, que no fuera un timo. Que no fuera una casa de p1t4s. Imagina que todo el tiempo que has pasado trabajando para generar ingresos, fuera un tiempo (un dinero) que no perdiera valor con el tiempo porque los productos y servicios no tuvieran virtualmente inflación.

¿Qué harías? ¿Ahorrarías o invertirías? Quizás si fueras una persona conservador no te interesaría para nada intercambiar riesgo (paz mental) a cambio de obtener rentabilidad futura.

Si fueras un pequeño tiburón quizás dices «pues sabes que, tengo la opción de arriesgarme a cambio de obtener más dinero, así que voy a invertir».

En un mundo en el que el sistema monetario actual no fuera un timo, la elección sería tuya y no habría una opción que fuera mejor que otra. Sólo la mejor opción para ti.

El problema es que el sistema monetario actual nos obliga a ser inversores. A arriesgarnos a invertir (de alguna forma). ¿Por qué? Porque sabemos que dejar el dinero en el banco sólo hace que nuestro tiempo que hemos usado generando riqueza, cada vez valga menos y menos, porque el dinero pierde valor en el banco.

De nuevo, el sistema nos obliga a ser inversores.

Con Bitcoin la opción que hemos visto hace un momento vuelve a tener sentido. Te permite a simplemente ahorrar en Bitcoin y no preocuparte de invertir. Dejar de ser inversor y simplemente ahorrar.

Como un romano que quería ahorrar sus monedas de oro o plata antes de que empezaran a multiplicarlas. O como un tatarabuelo que podía ahorrar en oro antes de que declararon en 1971 que a partir de ahora iban a imprimir dinero de la nada.

Lógicamente hay un precio psicológico a pagar, y es el hecho de ver la volatilidad, los movimientos de precios constantes que hacen que te vuelvas loco si es el primer mercado bajista de Bitcoin que has vivido nunca. Lo entiendo perfectamente porque sólo hace 1 década que Bitcoin ha salido como solución. El mercado aún está decidiendo que es esto exactamente y hay muy poca gente que entienda qué es… o más bien dicho poca gente que aún no entiende qué soluciona Bitcoin realmente porque aún no entiende las propiedades del dinero.

Un hater me dejó un comentario el otro día que aunque fuera con mala intención me gustó. Me dijo «Pau, estás arruinado por la bajada de Bitcoin» (sin saber cuanto Bitcoin tengo ni nada, eh). Yo le dije «Ah, ¿que me han robado mis bitcoin y no me he enterado?»

Diciendo que claro, mientras no lo convierta a euros o dólares, yo no he perdido una mi3rda, porque sólo me preocupo de el Bitcoin que voy acumulando que siempre va hacia arriba.

A lo que el tipo me respondió «claro, y yo no estoy gordo hasta que me saco la camiseta». Y pensé que aunque me respondiera sarcásticamente, intentando faltarme al respecto, y aunque igualmente lo silenciara para no saber nunca más de él, pensé que tenía razón.

Un troll de mi3rd4 dijo una versión moderna de una adivinanza china que no tiene respuesta. ¿Qué sonido hace un árbol cuando cae en un bosque en el que no hay nadie? Lo primero que pensaremos es el mismo sonido que escucharíamos si estuviéramos allí. Pero nadie puede responder a esta pregunto porque nadie está allí. Son acertijos sin solución para hacerte pensar.

Tanto con Bitcoin (o cualquier inversión que ha bajado), como con el gordo que tiene la camiseta es más de lo mismo. Mientras no te saques la camiseta (mientras no venda Bitcoin), cuando ha un mercado bajista me da la oportunidad de acumular más que es lo que estoy haciendo, para que cuando vuelva a subir, sacármela orgulloso. Y la camiseta también.

Lo que quiero decir es que no importa lo que haga Bitcoin a corto o medio plazo. Yo voy a largo plazo y esto no es un periodo de 1 semana, 6 meses o ni siquiera 5 años. La vista de pájaro es lo único que necesito. Por esto sería de gilip0ll4s sacarme la camiseta cuando aún estoy gordo.

Es decir, cuando el mercado, el mundo aún no le está prestando a Bitcoin la atención que merece. Porque Bitcoin está siguiendo la misma línea de adopción que tuvo Internet en su momento. Por ser un cambio de paradigma.

Batir la inflación

La mayoría decide diversificar porque al menos sabe que dejar su dinero en el banco sólo hará que la inflación se le coma todo el dinero.

Me explico. La estrategia más popular en este aspecto son los fondos indexados, un fondo en el que te pones dentro fácilmente y pasas a invertir automáticamente en todo el mundo, a miles de empresas, y como en teoría a la larga los mercados siempre suben, sabes que la diversificación hará que no te tengas que preocupar de cuáles empresas ganan y cuáles pierden.

Ahora bien, ¿cuánto dinero da de media un fondo indexado mundial? Si somos generosos vamos a decir un 10%. Vamos incluso a decir un 15% aunque a largo plazo nunca se ha llegado a estas cifras.

Vamos a hacer vista de pájaro, el famoso zoom out, tirar atrás por la lupa para ver que aunque te den un 15% con la divisa de tu país, el poder de compra que pierdes es mucho mayor por el hecho de tener un activo en dólares o euros.

El dólar, la divisa refugio del mundo, ha perdido un 98% de su poder de compra. Es decir, te están dando gato por liebre. Toma un 15% anual de beneficio con tu dinero que puedo ir multiplicando con máquinas infinitamente mientras hago que el coste de la vida sea mucho más caro que 15% anual. Que esto es lo que está sucediendo.

Crees que estás venciendo a la inflación, pero estás perdiendo en el poder de compra que es lo que al final del día tienes que mirar. La inflación es un dato falso. ¿Cree que la inflación de 2022 fue de 8% mensual en España? Y una p** mi3rda.

Lo comentaba el otro día en Twitter.

Si un producto que comprabas el año pasado ha subido en un 50% es porque la inflación de esa cosa específica es de un 50%.

Tenemos que hacer una media de los productos que compramos habitualmente y veremos que no estamos delante de una inflación, sino de una hiperinflación encubierta. Con productos de comida que han subido más del doble.

O sea realmente necesitas tener un activo que te esté dando mucho más que la inflación, porque no es sólo el precio de las cosas que suben. Es que nuestro poder de compra baja mucho más rápido que sube la inflación «oficial».

Mitigar el riesgo

Lógicamente puedes pensar que tiene sentido comprar más activos que Bitcoin para mitigar el riesgo. Claro si tienes mucho de todo, si unos cuantos bajan los otros van a subir o no bajar tanto y va a compensar las pérdidas de tu cartera.

¿Sabéis a cómo llamo esto? A quedarse igual. A dar un paso atrás y otro hacia adelante.

No hay ningún millonario o rico que haya diversificado para crear su patrimonio desde cero. Normalmente lo que les genera esta riqueza es una sola acción, un solo activo que acostumbra a ser su negocio principal. Su emprendimiento ganador al que llevan poniéndole foco durante décadas.

Es más tarde que cuando rebozan de abundancia monetaria compran un poco de todo «por si las moscas», pero sólo cuando están en una posición que perder su riqueza es casi imposible.

Para el inversor de a pie lo comentaba muy bien Álvaro en el episodio #391, donde me comentaba que en la cultura financiera española el tema de la diversificación es más por la falta de comodidad a saber en lo que estamos invirtiendo.

Para mí es como esta tontería de «comer un poco de todo». Esto es simplemente una estrategia a seguir cuando no conoces bien a tu cuerpo y qué tipos de comidas les sienta bien y cuáles les sienta mal. Lo mismo con el dinero. Si no sabes qué hace o deja de hacer el activo que tienes, pues metes un poco a todo y a seguir. Pero de nuevo, esto a penas te ayuda a que batas la inflación, y sin duda, el poder de compra lo sigues perdiendo igualmente.

Entender en qué invertimos

Este es otro de los motivos que me hizo pasarlo todo a Bitcoin. Tener un solo activo que no depende de una organización o empresa que además me da la oportunidad de entenderlo.

No es que tenga que confiar en una empresa o una institución, y en los humanos que la forman. No. Tengo que confiar en que Bitcoin cumple con las propiedades del dinero duro. Supongo que por esto, desde que tengo todo a Bitcoin he dormido más tranquilo que cuando lo tenía todo a fondos indexados.

Los estudios como los de Vanguard, Dimensional Fund Advisors o la Portfolio Theory dan datos empíricos de que tanto la diversificación como la gestión pasiva son la mejor manera de reducir el riesgo y la rentabilidad a la par, para así ser rentables al largo plazo.

Pero claro, todo esto deja de lado en qué invertimos y se centra en el cómo. En el método.

Desde que lo tengo todo en Bitcoin he empezado a estar tranquilo con mi dinero porque después de años, por primera vez, entiendo en lo que invierto. Sé lo que tengo.

A parte de tener un «cómo» (manera de invertir) tengo claro mi «qué» (el activo que tengo). Por su parte el componente tecnológico de bitcoin es un mundo en sí mismo, pero está basado en código, en matemáticas. Un idioma que es tan honesto que funciona igual en todo el universo.

No se trata de una empresa, institución o grupo de personas. No. Se tratan en matemáticas. Funciona gracias a un lenguaje universal y aunque las mates fuera mi peor asignatura en el instituto, este es otro motivo al que me respaldo en mi no-diversificación: la certeza y verdad de las matemáticas, en contra de las desconfianza de lo que pueden hacer los humanos que no conozco (o incluso los que conozco) con sus empresas y negocios.

Bitcoin siempre dice la verdad. Las matemáticas nunca mentirán y por esto prefiero tenerlo todo en un activo al que se a ciencia exacta que no me oculta nada porque este sistema pseudoanónimo, es una máquina de la verdad. Un almacén de evidencia inmutable.

Y hombre. Qué queréis que os diga. Me da más tranquilidad tenerlo en algo así que no en tener pequeñas partes de negocios que ni conozco ni utilizo, o deuda de Estados en los que no creo o desconozco su funcionamiento interior.

En estos casos sería más susceptible a que me toreen para que meta mi dinero allí. A hincharlos. Bitcoin por su parte se la suda si estoy dentro o no.

Será que no se ha visto casos que las empresas hinchaban sus números…

Expectativa de futuro

Mi confianza en Bitcoin es total y tengo allí todos mis ahorros porque confío, o más bien dicho, desconfío del funcionamiento del sistema monetario actual. No es una opinión, es un hecho que esta estafa piramidal tan grande tiene que caer en algún momento.

Por eso mi Bitcoin no es sólo un ahorro, es una inversión a una expectativa de futuro. Bueno, al fin y al cabo cualquier decisión se basa en una expectativa de futuro. ¿A caso el mercado de valores no es expectativa pura de que crecerá a largo plazo?

¿A caso no intentamos besar a la chica que nos gusta con la expectativa de que no nos hará una cobra? ¿A caso no bebemos café con la expectativa de que volveremos a experimentar ese sabor que nos gusta o nos dará ese chute de cafeína?

La teoría de los mercados eficientes que propuso el economista Eugene Fama en 1970 da validez a esa afirmación. Que una acción a 30€ implica todo lo que el mercado sabe de esa empresa y ya se incluye en el precio.

Cuando decimos «todo» lo que sabe el mercado incluimos la expectativa de futuro que tienen los inversores.

Es decir que si queremos comprar ese stock porque pensamos que el futuro esa empresa se revalorizará y valdrá más, tenemos que considerar que todo el mercado tiene la misma información disponible que nosotros y que por lo tanto esta expectativa ya se incluye en esos 30 euros.

En el caso de bitcoin los datos no fallan: la tendencia es a la alza, pero aún tiene que ser adoptado por más y sigo pensando que aún estamos en las fases iniciales.

Es lo que se llama el «efecto red» que hace que lo adoptemos o no. Los que no conocen el significado de este Network Effect hace que tachen a bitcoin de estafa piramidal sin entender que, para que cualquier producto, servicio o activo sea validado, tiene que ser adoptado en masa.

Pasó con el teléfono, internet, el iPhone o Instagram. Será el volumen de usuarios que decidirá si en este caso bitcoin es adoptado como sistema de pago y/o reserva de valor.

Paso natural de las cosas

Pero cuando pienso en la perspectiva de futuro por haberlo metido todo a Bitcoin, no pienso sólo en lo que está ocurriendo ahora. Pienso en mucho más allá.

Pienso en el paso natural de las cosas.

Hace unos años el astrofísico Nikolai Kardashov creó la que ahora llamamos «escala de Kardashov», donde diferenciaba tres tipos de civilizaciones según la utilización de recursos.

- Tipo 1: aprovecha toda la potencia de su planeta.

- Tipo 2: aprovecha toda la potencia de su estrella.

- Tipo 3: aprovecha toda la potencia de la galaxia.

Por ejemplo, un idioma de civilización tipo 3 sería hablar en una «lengua matemática» porque las matemáticas son una regla igual en toda la galaxia, mientras que hacerlo en inglés, hace que hablemos un idioma de civilización tipo 1.

O el aprovechamiento de las energías renovables nos acercaría a ser una civilización de tipo 2 porque sabemos usar la energía del sol.

| Civilización | Ejemplos |

| Tipo I |

|

| Tipo II |

|

| Tipo III |

|

¿Qué tiene que ver Bitcoin con esto? pues que Bitcoin es dinero de civilización tipo 1. Totalmente democratizado, con consenso en vez de control central y con un código y tecnología que cumple unas reglas que son iguales en todo nuestra planeta: las matemáticas.

Bitcoin es el paso natural del ser humano en adoptar un método de pago y reserva de valor que nos ponga a la categoría de civilización de tipo 1.

«Muy bien Pau, ¿y para qué no invertir sólo una parte en vez de 100% como haces tú?»

Para mí, invertir en otra cosa que vaya en contra de este paso natural.

¿Os imagináis que alguien me dice que tengo que diversificar inversiones comprando tulipanes, piedras o acciones de Terra?

Todo esto ya ha pasado y no se usa más.

A ver. Sí creo en el mercado y el capitalismo, pero la relación de mercado y economía está tan descorrelacionado que no quiero arriesgarme en poseer partes de empresas en una economía hinchada de deuda a base de dinero fiduciario.

Para mí, invertir en otra cosa que siga anclado en un sistema que quedará en el pasado, es un paso atrás. Y no trato de apostar a un caballo ganador, pero de darle de comer a ese caballo hasta que adelante al caballo cabalgado por la mayoría.

Nutrimos al caballo actual con:

- Inflación

- Devaluación

- Deuda

Podemos alimentar al otro con:

- Matemáticas

- Decentralización

- Privacidad, seguridad y libertad

¿Hay alguna razón por la que alimentaríamos al primer caballo? Yo no lo veo.

El juego terminará en algún momento

Las normas del juego son claras.

- Hay que batir a la inflación.

- Utilizamos estudios de los años 2000-y-pico. Información empírica súper reciente aunque seguro que hay muchos de décadas anteriores que siguen siendo igual de válidas. A lo que me refiero es que usar estos estudios es como analizar una partida del Monopoly en concreto. Una partida que se puede extender horas, días, años, siglos… pero la historia del dinero no es sólo esta partida del Monopoly, sino todas las que se han hecho. Sería como si un jugador de ajedrez estudiara sólo la partida más larga y/o más recientes de su oponente y obviara las otras sólo porque son menos recientes o relevantes.

- En estos estudios se utilizan dólares americanos o euros como monedas de referencia. Es decir, dinero que sólo sirve en este juego. Dinero con propiedades frágiles, creado por los bancos y respaldado en nada. El euro con a penas veint-y-pocos años de vida, y el dólar americano con un par de siglos de historia, pero considerad que el dólar actual es lo que es desde 1971, con la salida mundial del patrón oro. ¿Con que comparamos su valor con ellos mismos? No podemos. Pero si podemos ver que cada vez vivir es más caro.

- También hemos tocado políticas monetarias de Estados y bancos centrales que fueron creados entre 1913 y 1998. No sé vosotros, pero estas para mí, siguen siendo fechas «contemporáneas». Todo esto es muy reciente.

¿Te ha gustado la publicación?

Divulga conmigo compartiéndola en:

O si quieres ser más específico:Bitcoin

Conviértete en un lector premium

Si te gustan mis publicaciones abiertas, te encentará la suscripción premium con acceso a:

- Boletín privado

- Secciones desbloqueadas

- Artículos cerrados

Accede inmediatamente a mi contenido cancelado por los medios sobre ideas, datos y corrientes sobre salud ancestral, estrategia de inversión, mi cartera personal, mentalidad, psicologa, impuestos y estilo de vida.